时间:2024-11-27 来源:韦德体育官方下载

有机质垃圾处理设备易森垃圾制肥机2022小型垃圾废弃物综合资源化无害化处理设备随着我们国家经济发展和国家影响力提升,中国环保治理越来越加大力度,而作为中国城市、乡镇、农村源头餐厨等有机垃圾的处理国内外未来市场发展的潜力越发广阔。浙江省杭州市富阳区长安镇横槎村,作为国内厨余等有机垃圾源头处理示范村,实现源头餐厨等有机垃圾不出村就地减量化、无害化资源化处理。富阳区整个城市小区、农村全部推广源头餐厨等有机垃圾就地处理模式。浙江省是quan国第一批实现城市小区、农村从源头把餐厨等有机垃圾就地减量化、无害化、资源化处理的省份。餐厨等有机垃圾,是放错地方的宝贵资源。经过先进的技术工艺机器处理,一是解决环保问题,二是增加人民收入。实现环保效益、经济效益、社会效益三丰收。目前,富阳区城市、农村源头餐厨等有机垃圾就地资源化处理已初具规模,不仅成为地方环保的先进城市,还是经济的特色产业,代表中国城市、农村有机垃圾处理迈上一个新的台阶,为改善城市、农村环境起到了及其重要的作用。餐厨等有机垃圾源头就地资源化处理产业高质量发展,可带动从源头环境治理、有机垃圾做有机肥,有机种植、加工、流通、销售等环节,提升农民绿色生态环保经济循环产业链,促进有机产业流通业发展,解决城市、农村环保问题和经济的效果与利益、社会效益。餐余垃圾处理机为区域经济发展做出了积极贡献。中国餐厨等有机垃圾处理产业高质量发展的现状:杭州富阳区长安镇横槎村是富阳区第一家源头餐厨等有机垃圾就地资源化处理有机肥,有机肥种植生态园林、有机蔬菜和生产为一体的综合性村子。该农村从源头上把餐厨等有机垃圾从各家分类就地收集在一起,就地资源化处理成有机肥。根据测土配方原理,生产出营养有机肥,施用于园林、农作物,实现源头处理,变废为宝,一条龙产业链。欢迎来到秦皇岛易森自动控制设备有限公司网站,我公司位于处于环渤海经济圈中心地带,拥有世界第一大能源输出港的秦皇岛市。 具体地址是河北省秦皇岛经济技术开发区洋河道1号,联系人是王经理。 联系电线、农村有机质垃圾制肥设备 3、餐厨垃圾生化处理设备 4、餐厨垃圾就地处理设备 5、小型餐厨垃圾处理设备。 单位注册投资的金额1000万元。 我司主营环保方面的设备、材料,包括餐厨垃圾处理,有机质垃圾制肥、餐厨垃圾制肥、垃圾处理等,产品多种多样,欢迎新老顾客任意选购!

1,凡本网注明“来源:中肥网”的全部作品,版权均属于中国化肥网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中肥网”。违反上述条款,本网将追究其有关规定法律责任。

2,凡本网注明“来源:XXX(非本网站)”的作品,均转载自其它媒体,转载目的是传递更加多信息,并不代表本网赞同其观点和对其线,本网所展示的信息由买卖双方自行提供,其真实性、准确性和合法性由信息发布人负责。本网站不提供任何保证,并不承担任何法律责任。

4,友情提醒:网上交易有风险,请买卖双方谨慎交易,本地最好是见面交易,异地交易请多学、多看、多问、多了解,网上骗术多种多样,谨防上当受骗!

5,友情提醒:本信息有几率存在投资风险,任何关于合作后的收益、回报内容均需谨慎对待,风险责任须自行承担。市场有风险,投资需谨慎。

6,本网刊载之所有信息,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

7,如因作品内容、版权、地址不清稿酬未付和其它问题是需要同本网联系的,请在30日内进行。联系方式:编辑部电话 电子信箱请把#换成@)

各省、自治区、直辖市、计划单列市财政厅(局)、发展改革委、工业和信息化主管部门,海关总署广东分署、各直属海关,国家税务总局各省、自治区、直辖市、计划单列市税务局,各省、自治区、直辖市能源局,新疆生产建设兵团财政局、发展改革委、工业和信息化局,财政部各地监管局,国家税务总局驻各地特派员办事处:为落实《财政部 海关总署 税务总局关于十四五期间能源资源勘探开发利用进口税收政策的通知》(财关税〔2021〕17号,以下简称《通知》),特制定本办法。

一、关于石油(天然气)、煤层气勘探开发作业项目和海上油气管道应急救援项目的免税规定(一)对可享受政策的相关的单位,分别按以下规定执行:

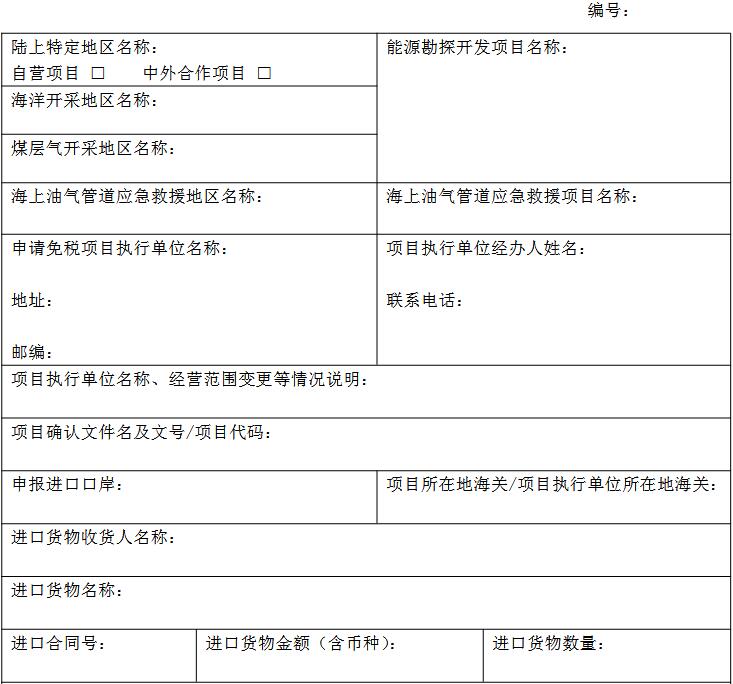

1.自然资源部作为石油(天然气)、煤层气地质调查工作有关项目的项目主管单位,依据有关项目确认文件及《通知》第五条规定的免税进口商品清单,向项目执行单位出具《能源资源勘探开发利用进口税收政策项下有关项目及进口商品确认表》(以下简称《确认表》,见附件1)。

中国石油天然气集团有限公司、中国石油化工集团有限公司、中国海洋石油集团有限公司作为石油(天然气)、煤层气勘探开发作业的项目主管单位,依据有关部门出示的项目确认文件,以及《通知》第五条规定的免税进口商品清单,确认勘探开发项目、项目执行单位、项目执行单位在项目主管单位取得油气矿业权之日后进口的商品,出具《确认表》。

中国海洋石油集团有限公司作为海上油气管道应急救援项目的项目主管单位,依据有关部门出示的项目确认文件,以及《通知》第五条规定的免税商品清单,确认海上油气管道应急救援项目、项目执行单位、项目执行单位在海上油气管道应急救援项目批准之日后进口的商品,出具《确认表》。

2.其他已依法取得油气矿业权并按《通知》第一条、第二条、第三条规定开展石油(天然气)、煤层气勘探开发作业项目的企业,应在每年4月底前向财政部提出享受政策的申请,并附公司基本情况、开展石油(天然气)、煤层气勘探开发作业项目的基本情况。财政部会同自然资源部、海关总署、税务总局确定该企业作为项目主管单位后,财政部将项目主管单位及项目清单函告海关总署,抄送自然资源部、税务总局、项目主管单位。项目主管单位依据《通知》第五条规定的免税商品清单,确认项目执行单位、项目执行单位在项目主管单位取得油气矿业权之日后进口的商品,出具《确认表》。

(二)符合本条第一项的项目执行单位,凭《确认表》等相关材料,按照海关规定向海关申请办理进口商品的减免税手续。

(三)项目执行单位发生名称、营业范围变更等情形的,应在政策有效期内及时将有关变更情况说明报送项目主管单位,并退回已开具的《确认表》。项目主管单位确认变更后的项目执行单位自变更登记之日起能否按《通知》规定继续享受政策,对符合相关规定的项目执行单位重新出具《确认表》,并在其中项目执行公司名称、营业范围变更等情况说明栏,填写变更内容及变更时间。

(五)《通知》第五条规定的已征应免税款,依项目执行单位申请准予退还。其中,已征税进口且尚未申报增值税进项税额抵扣的,应事先取得主管税务机关出具的《能源资源勘探开发利用进口税收政策项下进口商品已征进口环节增值税未抵扣情况表》(见附件2),向海关申请办理退还已征进口关税和进口环节增值税手续;已申报增值税进项税额抵扣的,仅向海关申请办理退还已征进口关税手续。

(六)石油(天然气)、煤层气勘探开发作业和海上油气管道应急救援项目的项目主管单位应加强政策执行情况的管理监督,并于每年3月底前将上一年度政策执行情况汇总报财政部、工业与信息化部、海关总署、税务总局、国家能源局。

(七)项目执行单位应严格按照《通知》规定使用免税进口商品,如违反规定,将免税进口商品擅自转让、移作他用或进行其他处置,被依照法律来追究刑事责任的,在《通知》剩余有效期内,停止享受政策。

(八)项目执行单位如存在以虚报信息等获得免税资格的,经项目主管单位或有关部门查实后,由项目主管单位函告海关总署,自函告之日起,该项目执行单位在《通知》剩余有效期内停止享受政策。

(一)符合《通知》第四条规定的项目所进口的天然气,相关进口企业可申请办理天然气进口环节增值税返还。

(二)2020年12月31日前已按《财政部 海关总署 国家税务总局关于对2011-2020年期间进口天然气及2010年底前中亚气项目进口天然气按比例返还进口环节增值税有关问题的通知》(财关税〔2011〕39号)享受了天然气进口环节增值税返还的项目,自2021年1月1日起按《通知》规定享受进口环节增值税返还。对于上述项目在2020年12月31日及以前申报进口的天然气的进口环节增值税返还,仍按财关税〔2011〕39号文件及相关规定办理。国家发展改革委、国家能源局将上述项目名称和项目主管单位函告财政部、海关总署、税务总局,并抄送项目所在地财政部监管局、发展改革委、能源局、直属海关。

(三)自2021年1月1日起,对符合《通知》规定的跨境天然气管道和进口液化天然气接收储运装置的新增项目,以及省级政府核准的进口液化天然气接收储运装置新增扩建项目,在项目建成投产后,国家发展改革委、国家能源局将新增项目和新增扩建项目的名称、项目主管单位和享受政策的起始日期,函告财政部、海关总署、税务总局,并抄送新增项目和新增扩建项目所在地财政部监管局、发展改革委、能源局、直属海关。

(四)项目主管单位发生变更的,国家发展改革委、国家能源局应在政策有效期内及时将项目名称、变更后的项目主管单位、变更日期函告财政部、海关总署、税务总局,并抄送项目所在地财政部监管局、发展改革委、能源局、直属海关。

(五)本条第二、三、四项所述的项目主管单位,依据有关部门出示的天然气项目确认文件,对符合《通知》规定的项目、进口企业和进口数量进行确认,并出具《享受能源资源勘探开发利用进口税收政策的进口天然气项目及企业确认书》(以下简称《确认书》,见附件3)。

(六)《通知》第四条第一项中的长贸气合同清单,由国家发展改革委函告财政部、海关总署、税务总局,抄送财政部各地监管局、有关企业。

(七)《通知》第四条第二项中的进口价格,是指以单个项目计算,一个季度内(即1-3月、4-6月、7-9月或10-12月,具体进口时间以进口报关单上列示的申报日期为准,下同)进口价格的算术平均值;参考基准值是指同一季度内参考基准值的算术平均值。

在计算进口价格的算术平均值时,应将同一季度内同一企业在同一项目下进口的符合《通知》第四条第二项的天然气均包含在内。管道天然气的进口价格为实际进口管道天然气单位体积进口完税价格的算术平均值。液化天然气的进口价格为实际进口液化天然气单位热值进口价格的算术平均值。

参考基准值由国家发展改革委、国家能源局确定并函告财政部、海关总署、税务总局,抄送财政部各地监管局、海关总署广东分署和各直属海关,告知相关企业。

(八)天然气进口企业应在每季度末结束后的三个月内,统一、集中将上一季度及以前尚未报送的税收返还申请材料报送纳税地海关。申请材料应包括《确认书》,分项目填报的《长贸气进口环节增值税先征后返统计表》(见附件4)、《管道天然气(不含长贸气)进口环节增值税先征后返统计表》(见附件5)或《液化天然气(不含长贸气)进口环节增值税先征后返统计表》(见附件6)。具体税收返还依照《财政部 中国人民银行 海关总署关于印发〈进口税收先征后返管理办法〉的通知》(财预〔2014〕373号)的有关法律法规执行。

(九)天然气进口企业如存在以虚报信息等获得进口税收返还资格的,经项目主管单位或有关部门查实后,由项目主管单位函告海关总署,自函告之日起,该天然气进口企业在《通知》剩余有效期内停止享受政策。

三、财政等有关部门及其工作人员在政策执行过程中,存在违反政策规定的行为,以及滥用职权、玩忽职守、徇私舞弊等违法违纪行为的,依据国家有关规定追究相应责任;涉嫌犯罪的,依照法律来追究刑事责任。

2.能源资源勘探开发利用进口税收政策项下进口商品已征进口环节增值税未抵扣情况表